最後更新日期 2023/5/31 by 31姐姐

某天版主的客戶晚上打來,電話中透露出些許的不好意思,小小聲的問…如果有可能要去醫院動包皮手術的話,醫療險會不會賠?

版主很直覺的問他,是自己想要割,還是因為有發炎呢?會這樣問是因為,這個跟可不可以理賠有很大的關係啊!

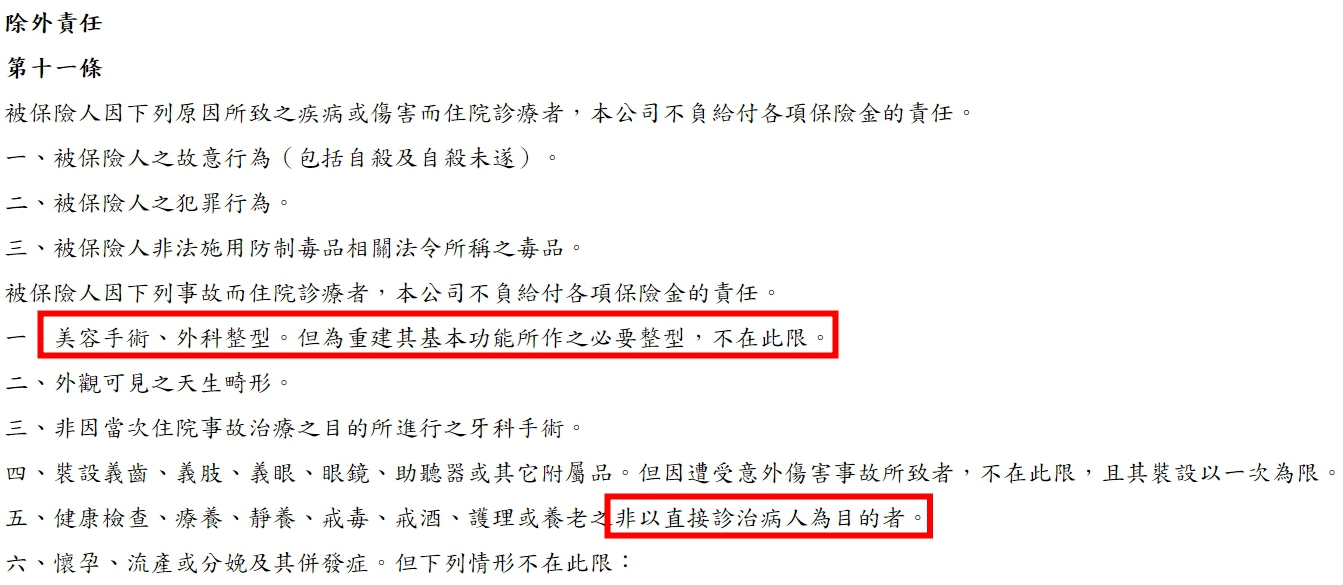

包皮手術是否因疾病或意外導致?

醫療險的先決條件就是,要因疾病或意外所導致的醫療行為,這也是為什麼版主要先問清楚手術原因,以免連先決條件都沒有,那更何況後續呢?

醫療險的除外條款

實務上,割包皮手術,會發生理賠爭議的點,常會是在是否被認定屬於「美容手術、外科整型」如果是,就不予理賠。另外,有沒有治療行為也會考量進去。反之,如果有符合因疾病或意外並「直接的治療行為,且為重建基本功能的必要性整型」,就有給付!

白話來說

如果是因為「包皮發炎」

手術=疾病治療,有給付!

如果是「包皮過長」

手術=美容、整型,不會理賠!

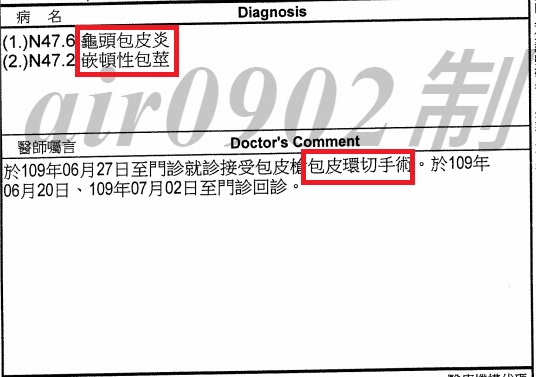

理賠案例

客戶這次手術是因為包皮經常反復的發炎,所以動「包皮環切手術」,屬於門診手術的一種,醫生建議的方案有2種:

傳統包皮環切手術:費用約7000元左右,使用手術刀切除過長的包皮,通常是在局部麻醉下進行,手術時間約30分鐘,術後約5天才能碰水,恢復期需1星期左右。

包皮微創手術:費用約3萬元左右,目前最新的手術方式,使用像是開瓶器的「包皮槍」套在陰莖上面,特殊環狀刀片切斷過長包皮,整個切除過程只需5分鐘,也大大降低疼痛感,傷口較平整漂亮,消腫也快很多,約2天就能恢復。

客戶因為超怕痛,最後選3萬的方案

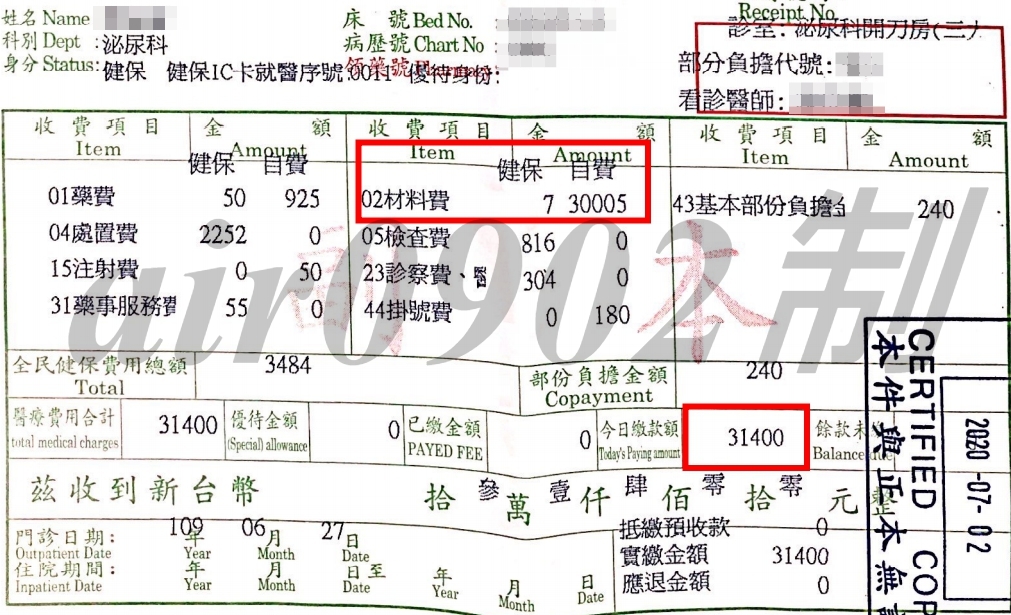

門診手術當日花費如下:

客戶保險內容:

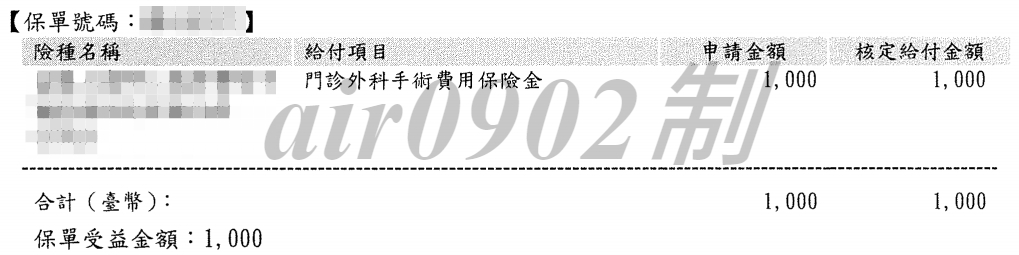

客戶的保險這次可理賠的有,早期買的終身醫療及後來加買的住院實支實付醫療險。

終身醫療日額內容

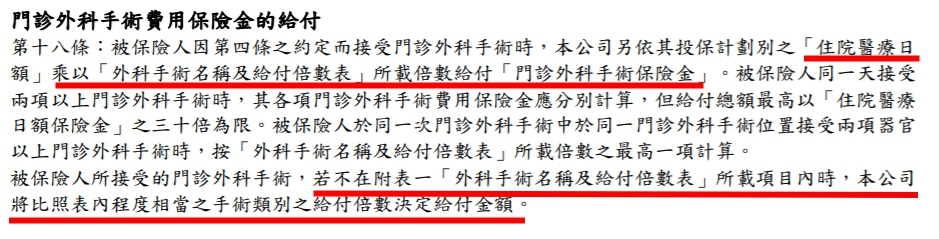

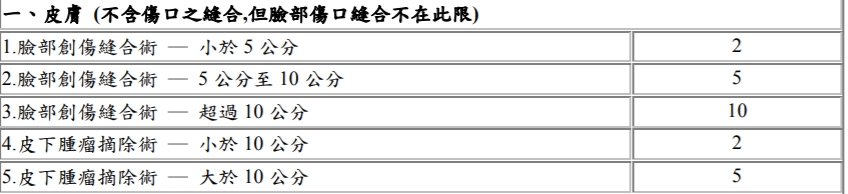

客戶動的「包皮環切術」是門診手術,沒有住院,故僅理門診手術這條

因這項手術不在手術表裡,故以最接近的手術倍數(小於5公分縫合)給付 2倍

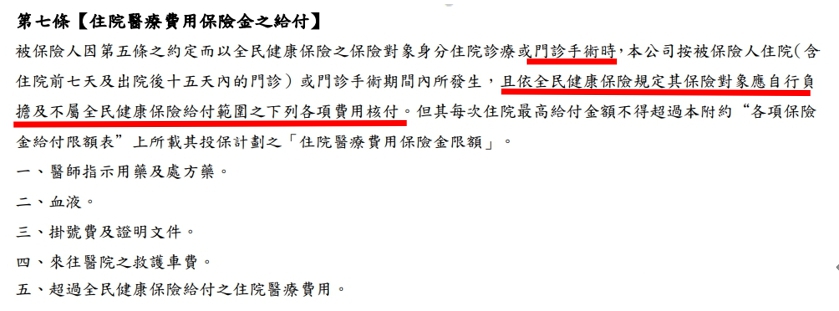

住院實支實付醫療險內容

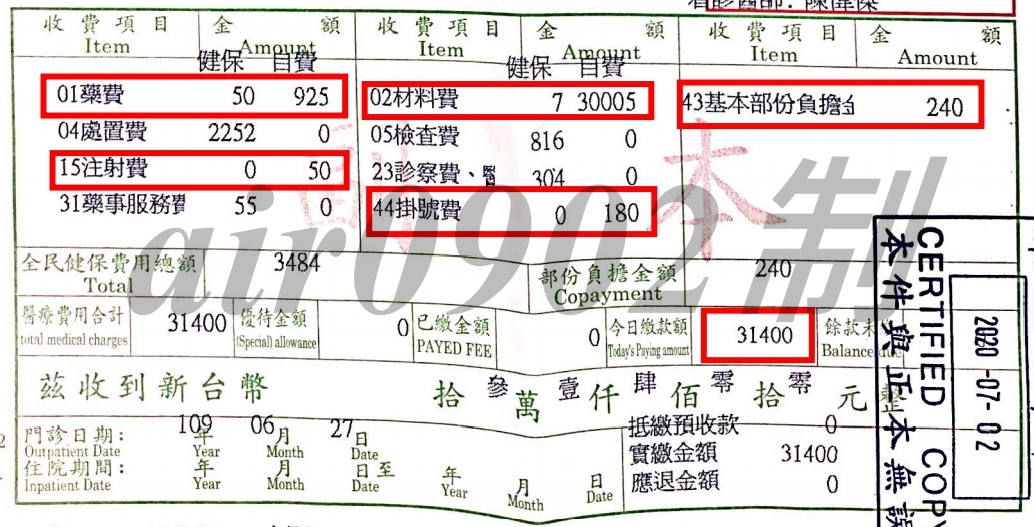

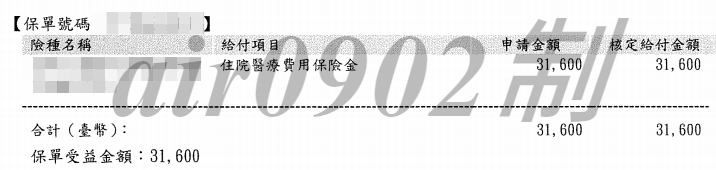

客戶動的「包皮環切術」是門診就可以動的手術,沒有住院,依照收據所列的實際費用來給付。

上面紅框框起來的費用總計共31,400元,都屬於「醫療雜費」,依「住院費用限額12萬」額度內給付。

註:31,600=31,400+200元診斷書費用

理賠整理如下:

從理賠案例看醫療險規劃

以前需要住院的手術,現在門診就可以進行

現在醫療技術進步快速,10年前可能需要住院的手術,現在都不用住院,新的微創技術甚致可以縮短手術時間,提高效率跟降低傷口,只是費用就會高許多!

注意醫療險是否有限制2-2-7

如果不知道什麼是2-2-7可看這篇文章

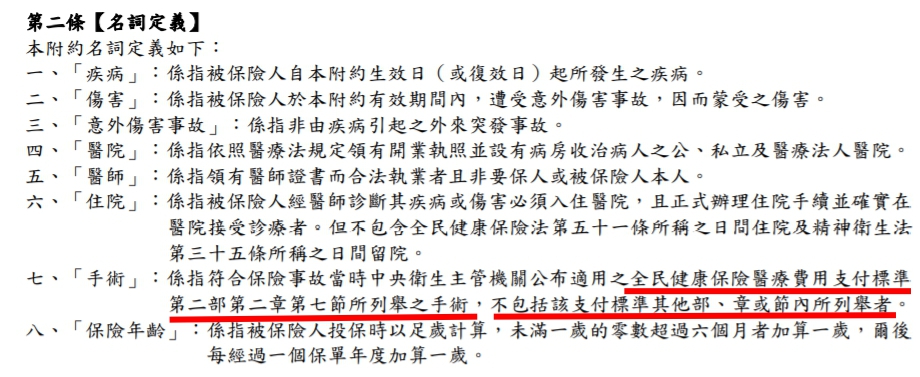

目前,健保局編號從(47001C~61020C)屬於「處置」範圍

像客戶的這個案例,割包皮手術在醫學上叫「包莖環切術」,它在健保支付章節是屬於「處置」而非「手術」喔!

如果醫療險的條款針對手術是這樣寫:

那麼割包皮手術,對於這類醫療險就不會賠喔!因為不符合手術定義

門診手術費用提高,實支實付醫療險額度是否足夠

現在許多新的技術只需門診動手術就可以進行,那麼自身的醫療險實支實付的額度是否也有跟的上時代就很重要,有些實支實付甚致針對門診手術有額度上限,比如1萬為限或1.5萬為限,建議還是要優先瞭解自身保障內容喔!!

終身醫療的必要性?

終身醫療的設計主要以「住院時間長」「手術等級大小」這2個重點來設計,但因為醫療技術的發達,現在的趨勢變成「住院時間短」「手術由繁變簡」,以前要在手術台上切開肚子才能進行,現在只要電燒、雷射,且費用又高,另外因近年醫療險一直在漲價,終身醫療的保費也變貴了,在有限的預算下,以實際效益來看,應優先規劃實支實付效益較好。

以上為理賠實務分享,如果有疑問或其他不懂的地方可留言、mail、或加line討論

版主:air

信箱:showwang826@gmail.com

*以上內容僅供參考,實際理賠還是依保單條款來判定

延伸閱讀: