最後更新日期 2022/3/4 by 31姐姐

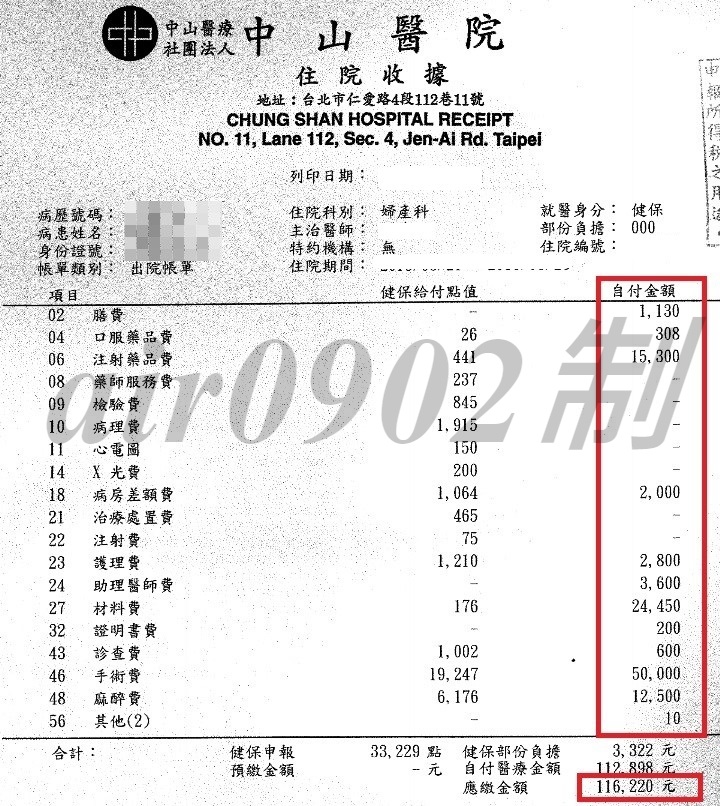

去年接到電話,客戶因為子宮內膜異位瘤動腹腔鏡手術住院3天,詢問下客戶在中山醫院開刀,需要花費總共10萬多塊的費用,以下為收據及診斷書

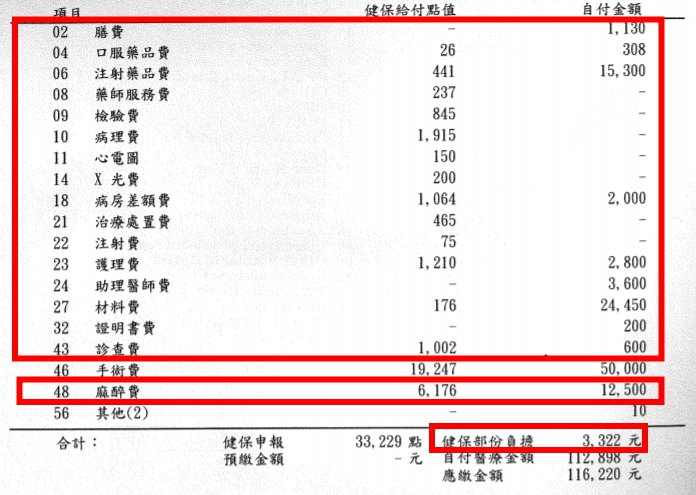

可以看到上面收據金額共花費116,220

客戶原本只有投保A人壽,後來經過保單檢視後增加了B人壽:

先來看,假設只有A人壽的情況下,這次住院會給付多少呢?

| 給付項目/計劃 | A人壽/C計劃內容 |

|---|---|

| 每日病房費用限額 | 2000 |

| 手術費用保險金限額 | 45,000*(1%~400%) |

| 住院醫療費用限額 | 102,306(30日內) |

| 轉換住院日額 | 2000 |

一、住院費用:

| 項目 | 額度 |

|---|---|

| 每日病房費用限額 | 2000元 |

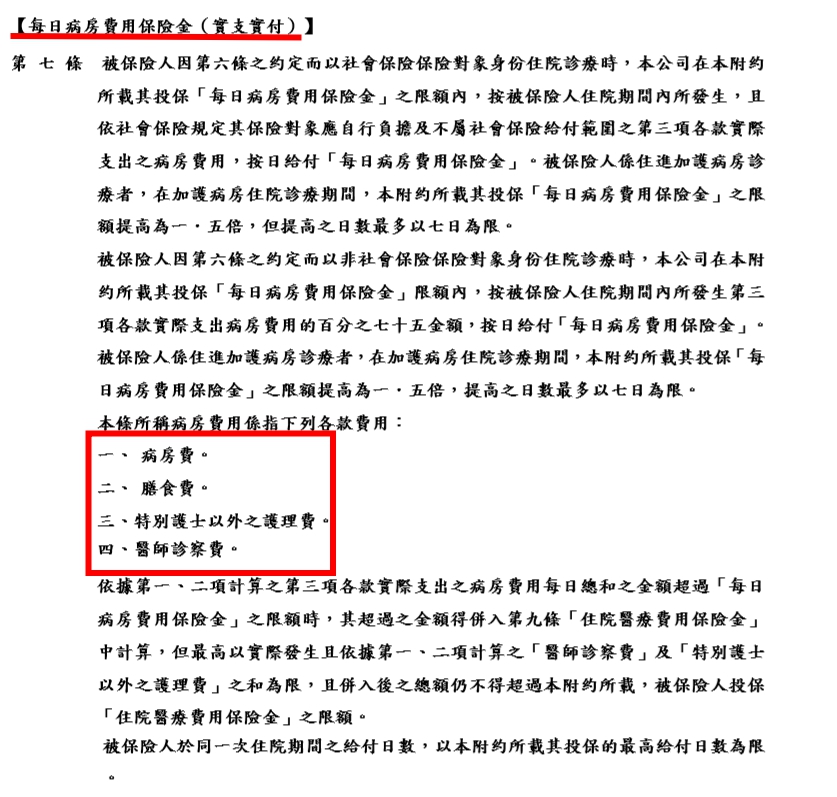

如果我們細看條款的話,會發現住院費用不止包含病房費而己喔!<<對照條款>>

每日病房費除了病房費以外,也包含膳食費、護理費、醫師診察費,所以我們再回到收據來看:

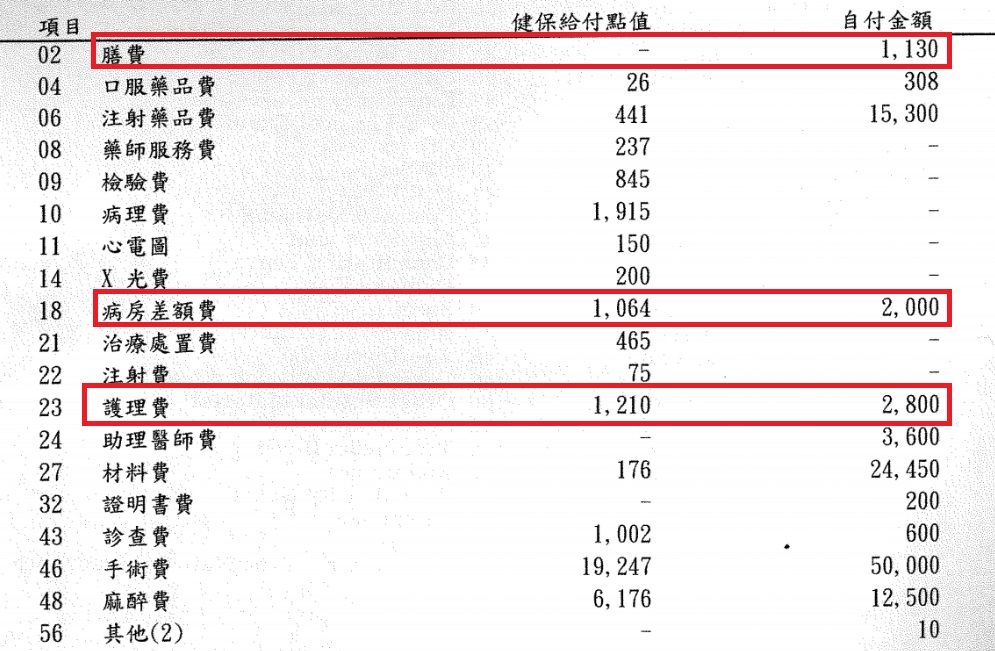

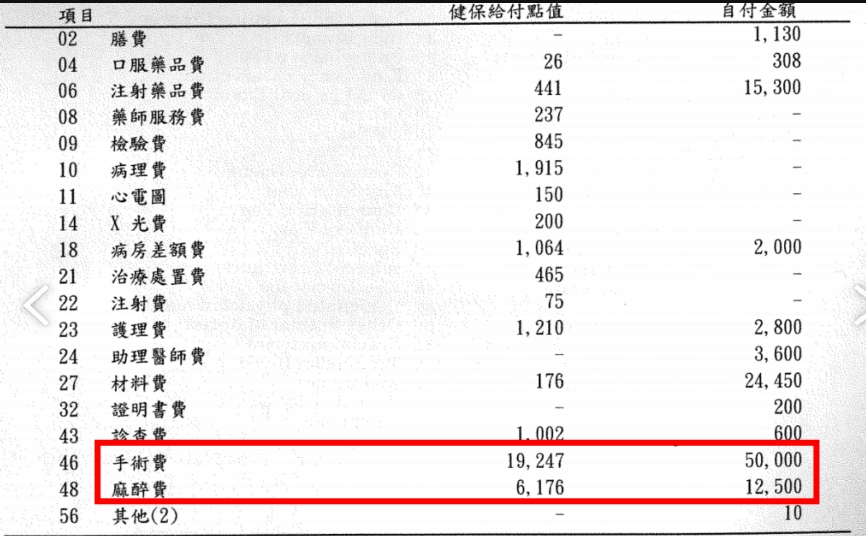

可放在病房費這個名目申請的費用一共是=1,130+2,000+2,800=5,930

二、手術費用保險金:

| 項目 | 額度 |

|---|---|

| 手術費用保險金限額 | 45,000*(1%~400%) |

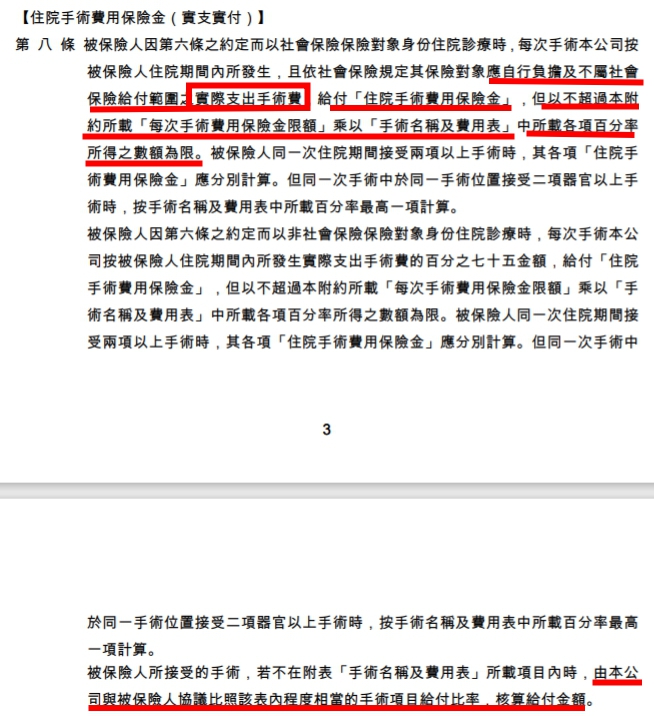

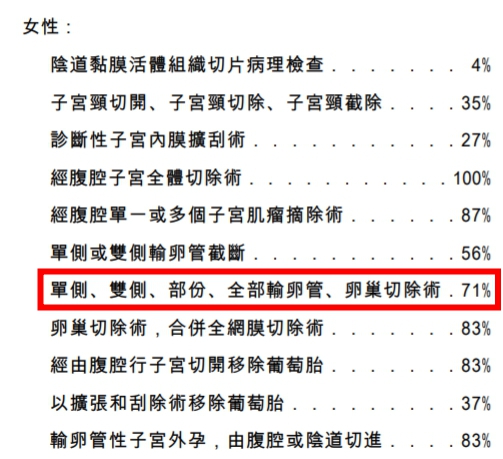

手術費用的限額需要對照條款的手術名稱來計算百分比<<對照條款>>

對照條款的手術表,手術比率為71%,計算手術費用保險金限額=45,000*71%=31,950元,就是這次手術費用的最高上限,收據如下:

A保險公司手術費限額,除了手術費以外也包含麻醉費

手術費有50,000+12,500=62,500,因手術限額最高31,950,故僅能申請31,950。

三、住院費用保險金限額:

| 項目 | 額度 |

|---|---|

| 住院醫療費用限額 | 102,306(30日內) |

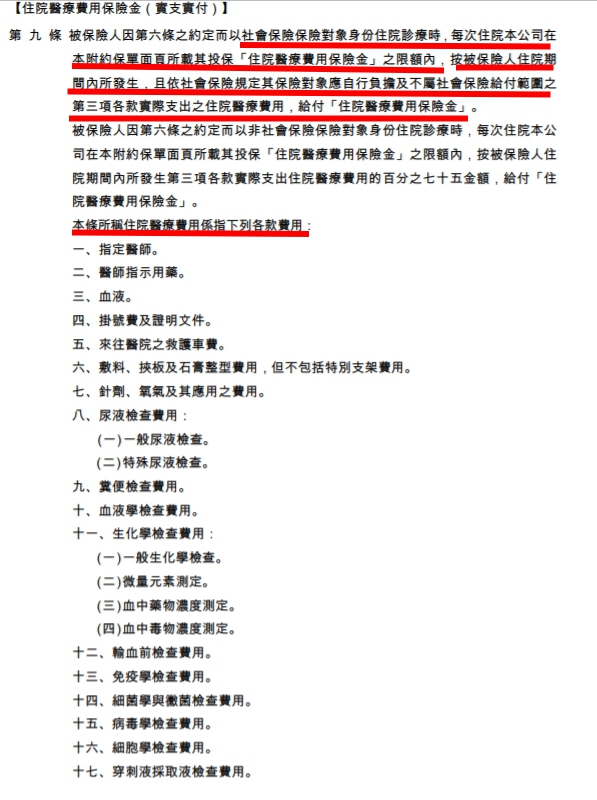

- 住院醫療費用限額的給付範圍包含什麼,要看條款怎麼寫<<對照條款>>

- 從上條款可以看出,這家實支實付採列舉式的理賠,意思是需符合條款上每一項列出來的內容才有在給付範圍內,像這類的條款寫法等於寫死了理賠的範圍,未來如果有新型手術費用很容易會遇到不在條款的情況導致不理賠。

回到收據,屬於住院費用的範圍如下:

另還有前後1週內的門診380*2,故金額加總為48,540元,其中診斷書費用只能申請1張,所以在102,306的限額內,給付48,470元。以下為理賠明細:

A人壽給付整理

| 給付項目/計劃 | A人壽/C計劃內容 | 給付金額 |

|---|---|---|

| 每日病房費用限額 | 2000 | 6000 |

| 手術費用保險金限額 | 45,000*(1%~400%) | 31,950 |

| 住院醫療費用限額 | 102,306(30日內) | 48,470 |

| 轉換住院日額 | 2000 | |

| 總花費 | 116,220 | |

| 實際理賠金額 | 86,420元 |

由上表可知,如果只有投保A人壽的情況下,醫療費116,220元,實際只能給付86,420元,如果只單靠1家實支實付是不夠的。

客戶還有加強B保險公司的實支實付,所以我們再來看B保險公司的給付內容

| 給付項目/計劃 | B人壽/計劃一內容 |

|---|---|

| 住院醫療費用限額 | 200,000(30日內) |

| 手術費用保險金限額 | 200,000 |

| 住院日額 | 1000 |

一、住院費用保險金限額:

| 項目 | 額度 |

|---|---|

| 住院醫療費用限額 | 200,000(30日內) |

<<對照條款>>

- 從上面的條款可以看到,住院費用包含病房費、膳食費、護理費、指示用藥、血液、掛號費、救護車費以及超過全民健保給付之住院費用等,都可算在這項名目裡,故採理賠概括式,只要在20萬限額內都可申請。那麼來看收據:

除了手術費以外,其餘費用都列入住院費用限額內共計66,110,上限為20萬,故全額給付。

二、手術費限額

| 項目 | 額度 |

|---|---|

| 手術費用保險金限額 | 200,000 |

<<對照條款>>

手術費限額=投保限額,故最高可申請上限為20萬,收據如下:

手術費為50,000,有在20萬限額內故可全額給付。

三、住院日額給付保險金

| 項目 | 額度 |

|---|---|

| 住院日額 | 1000 |

<對照條款>>

- 從條款中可以看到,每日住院日額依實際住院日數給付住院日額保險金。

住院3日=1,000*3=3,000元。

以下為理賠明細:

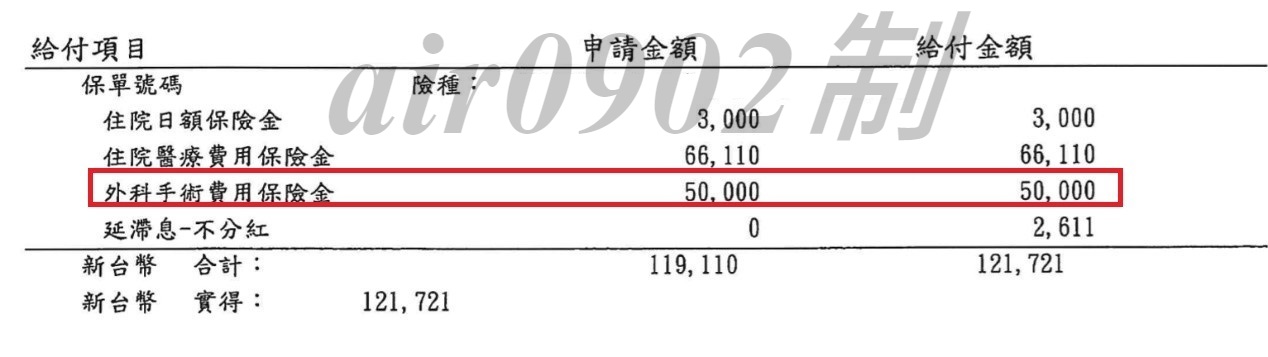

B人壽給付整理

| 給付項目/計劃 | B人壽/計劃一內容 | 給付金額 |

|---|---|---|

| 手術費用保險金限額 | 200,000 | 50,000 |

| 住院醫療費用限額 | 200,000(30日內) | 66,110 |

| 住院日額 | 1000 | 3,000 |

| 總花費 | 116,220 | |

| 理賠金額 | 121,721元 |

B保險公司的內容,在花費醫療費116,220元的情況下,實際給付了121,721元。

A人壽與B人壽理賠整理如下:

| 給付項目 計劃 | A人壽 C計劃內容 | 給付金額 | B人壽 計劃一內容 | 給付金額 |

|---|---|---|---|---|

| 每日病房費用限額 | 2000 | 6000 | 併入住院費用 | |

| 手術費用保險金限額 | 45,000*(1%~400%) | 31950 | 200,000 | 50000 |

| 住院醫療費用限額 | 102,306(30日內) | 48470 | 200,000(30日內) | 66110 |

| 轉換住院日額 | 2000 | 同給給付1000 | 3000 | |

| 總花費 | 116,220 | 116,220 | ||

| 理賠金額 | 86,420 | 121,721 | ||

| 2家理賠合計 | 208,141 |

客戶在2家實支實付的給付中一共得到208,141的理賠,不但解決了醫療費用,同時也額外多了一筆加菜金~

結論:從這個客戶理賠案例可以知道~如果本身只有單一家實支實付,且內容又是手術的限額需按比例計算的話,很難知道實際理賠到底夠不夠用,有可能會遇到無法全額理賠的情況,然而大部份的客戶不一定會提早知道,因此定期檢視自己的保單,了解是否能跟的上現在的醫療水平,才能提早做準備喔!

227條款 不孕症保險 住院醫療險 住院醫險 住院間隔 保全聯盟鏈 保險 保險存摺 保險記錄 健保227 健保3343 公會考 剖腹產 包皮手術 同一次住院 國賠 壽險 壽險考照 大腸鏡 學生平安保險 實支實付 實支實付醫療險 差額給付證明 息肉 手術 新生兒保單 條款 正本收據 牙齒理賠 理賠 理賠案例 確診過新冠肺炎(covid-19) 線上查保單 線上變更 罐頭保單 腸胃鏡檢查 處置 試管嬰兒保險 變更地址 負債 買保險 貸款 身故給付 醫療險 門診手術限制